混凝土2021上半年市场回顾及下半年展望

- 分类:图片新闻

- 作者:

- 来源:文章来源:中国商品混凝土网,百年建筑网

- 发布时间:2021-07-22

- 访问量:0

【概要描述】今年一季度国内受疫情影响区域较少,加上多地倡导“就地过年”政策,一季度混凝土产量有较大幅度提升,但受多方面因素影响,二季度混凝土产量情况明显低于去年。

混凝土2021上半年市场回顾及下半年展望

【概要描述】今年一季度国内受疫情影响区域较少,加上多地倡导“就地过年”政策,一季度混凝土产量有较大幅度提升,但受多方面因素影响,二季度混凝土产量情况明显低于去年。

- 分类:图片新闻

- 作者:

- 来源:文章来源:中国商品混凝土网,百年建筑网

- 发布时间:2021-07-22

- 访问量:0

概述:今年一季度国内受疫情影响区域较少,加上多地倡导“就地过年”政策,一季度混凝土产量有较大幅度提升,但受多方面因素影响,二季度混凝土产量情况明显低于去年。根据上半年对国内506家混凝土企业产量调研来看,1-6月混凝土产量为8855万方,同比小幅增加0.74%。价格方面今年1-6月全国混凝土C30均价下跌3%。但市场竞争整体加强情况下,下半年混凝土价格上涨空间较去年或继续收窄。

一、2021上半年混凝土市场价格回顾

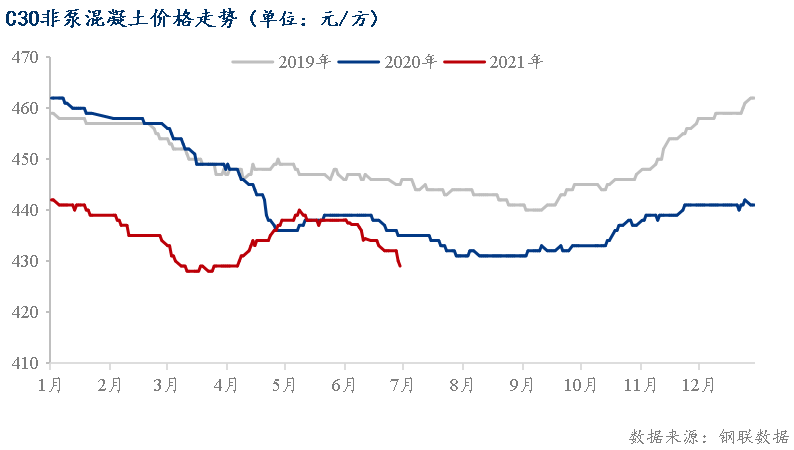

2021年上半年C30混凝土价格同比小幅下跌,4月起开始小幅上涨,5月下旬起开始回落。

截至2021年6月30日全国C30混凝土均价429元/方,同比下跌6元/方,同比下跌1.4%,今年1-6月全国混凝土均价为435元/方,较去年同期下跌13元/方,较2019年同期下跌16元/方。2020年全国混凝土价格下跌较多,今年一季度混凝土市场较去年回升较多,混凝土价格整体相对较为平稳,但较去年同期混凝土价格下跌较多,春节后市场复工后,原材料价格陆续下跌,混凝土价格开始走低,4-5月原材料价格上涨阶段,多数区域受竞争及资金情况影响,混凝土价格上涨较为缓慢,且随着钢材价格大幅上涨,部分施工单位放缓施工进度,对混凝土产量产生一定影响,多地混凝土价格上涨空间未能达到原材料成本上涨幅度。

截止到6月30号,百年建筑网全国混凝土价格指数452.92,较去年同期下降了1.69%。

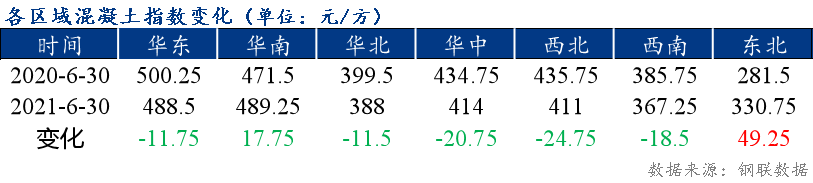

分区域来看,东北和华南区域呈现上涨趋势。其中东北区域混凝土价格指数涨幅最大,上涨49.25,由于当地的混凝土出货情况较为良好,且水泥、砂石等原材料价格不断上涨,混凝土市场价格偏强运行,吉林地区的价格相对较高。华南区域上涨了17.75,今年上半年华南区域整体加快施工进度,市场需求回升较快,加之原材料供应吃紧价格不断提升,生产成本增加,“珠三角”区域混凝土价格上涨情况尤为突出。

华东、华北、华中、西北和西南地区均同比呈下跌趋势。其中华东地区混凝土指数整体下跌了11.75,市场需求不及预期,部分地区出货量有所收紧,加上雨水天气较多等原因,多地混凝土价格出现下跌;华北区域商混价格指数下跌11.5,市场整体需求不济,即使混凝土的原材料价格上涨,但企业间的竞争压力加大,混凝土涨价的难度较大;华中区域混凝土价格指数整体下跌20.75。主要是华中各省水泥、砂石等材料价格下降较多,且市场竞争加剧,混凝土价格整体下跌较多,其中河南省下跌较为明显,多数地市混凝土价格较年初下跌超过30元/方;西北区域整体下跌24.75,主要是由于搅拌站为抢占市场,加上原材料的价格有所回落,后期混凝土价格呈现弱势运行的态势,其中陕西省变动较为明显。西南区域整体下降了18.5,原材料产能过剩,价格低位,混凝土生产成本降低,部分地区上半年混凝土价格基本处于低位状态,四川省、重庆部分区域混凝土价格相对来说有小幅提升。

二、混凝土基本面分析

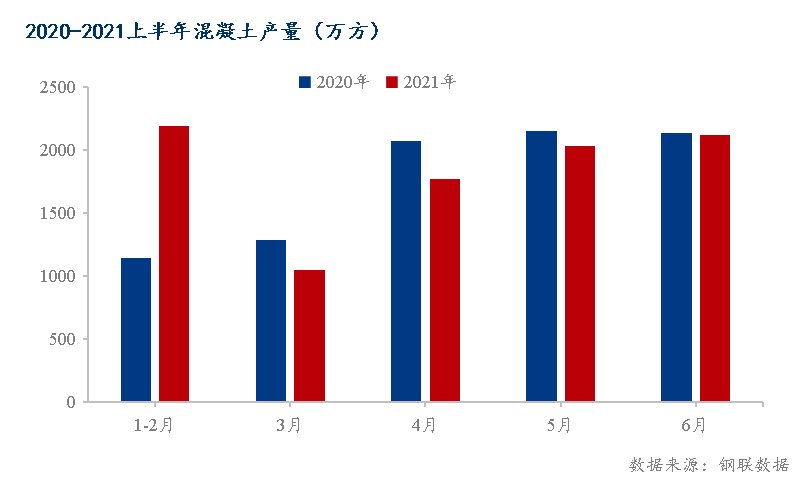

2.1混凝土产量同比小幅增加1.77%

2021年上半年通过对506家混凝土企业产量调研来看,1-6月混凝土产量为8945万方,同比2020年8789万方,小幅增加1.77%。产量增加主要集中在一季度,2020年1月份春节影响、2月份疫情爆发,混凝土产量下降较多,今年春节前后,多地倡导就地过年,施工进度较去年增加明显,一季度混凝土产量同比增加33.8%。今年疫情影响整体较小,多地春节后按往年正常复工复产,二季度多维持正常进度,相较于去年二季度“赶进度”情况较少,今年二季度混凝土产量较去年降低11.8%。

2.2混凝土产能利用率整体小幅上升

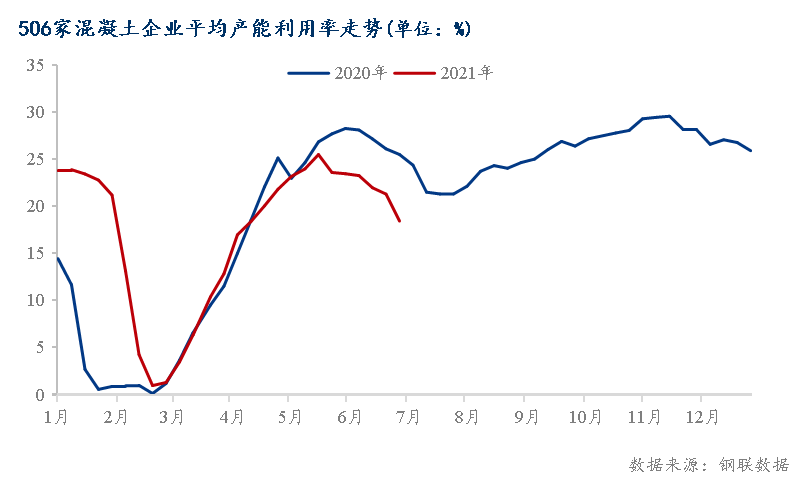

2021年上半年全国混凝土产能利用率平均水平为22%左右,较2020年同期上升约2%。下图可以看出上半年混凝土产能利用率提升的月份主要集中在在一季度,今年过年在2月份,加上“就地过年”等政策的施行,一季度混凝土产能利用率较去年有大幅度的提升,3-4月混凝土产能利用率跟去年较为接近,但4月下旬起,混凝土产能利用率开始不及去年,一方面今年各地保持正常节奏,另一方面由于钢材价格连续大幅上涨,影响部分项目施工进度,对混凝土产能利用率也产生了一定影响。上半年混凝土产能利用率最高点在5月中旬,为25.47%,之后受雨季、农忙等因素影响,混凝土产能利用率开始走低。

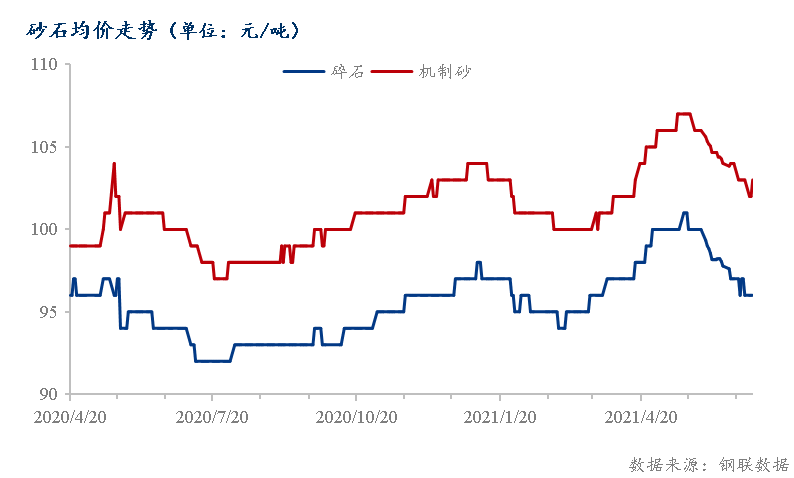

2.3.2砂石价格小幅走高

据百年建筑网统计,今年上半年全国碎石均价96元/吨,同比上涨2元/吨。砂价格102元/吨,同比上涨2元/吨。今年砂石价格呈现冲高回落的态势。

砂石骨料作为混凝土的主要原材料,随着近几年砂石价格的走高,砂石已成为混凝土成本中占比最大的材料。一季度,北方市场受雨雪天气影响,下游施工受抑,供需两弱情况持续,砂石市场价格小幅下跌。进入二季度,多地环保管控严格,砂石矿山限产情况持续,整体供应较为紧张,尤其东北、西北地区工程也基本恢复作业,下游需求好转,砂石价格大幅拉升。

但进入6月梅雨季节,华东华南下游需求受到抑制,全国市场需求方面仍是不太乐观,砂石市场价格看弱运行。

2.3.3矿渣粉价格冲高回落

今年上半年全国S95矿渣粉均价为332元/吨,1-3月全国矿渣粉价格呈下跌趋势,3月下旬起,随着市场需求加速提升和水泥价格上涨,矿渣粉价格开始止跌回升,直达5月中旬上升至高位,其中华东、华中区域波动上涨幅度较大,多地上涨幅度在40-60元/吨。5月下旬起矿渣粉价格开始回落。

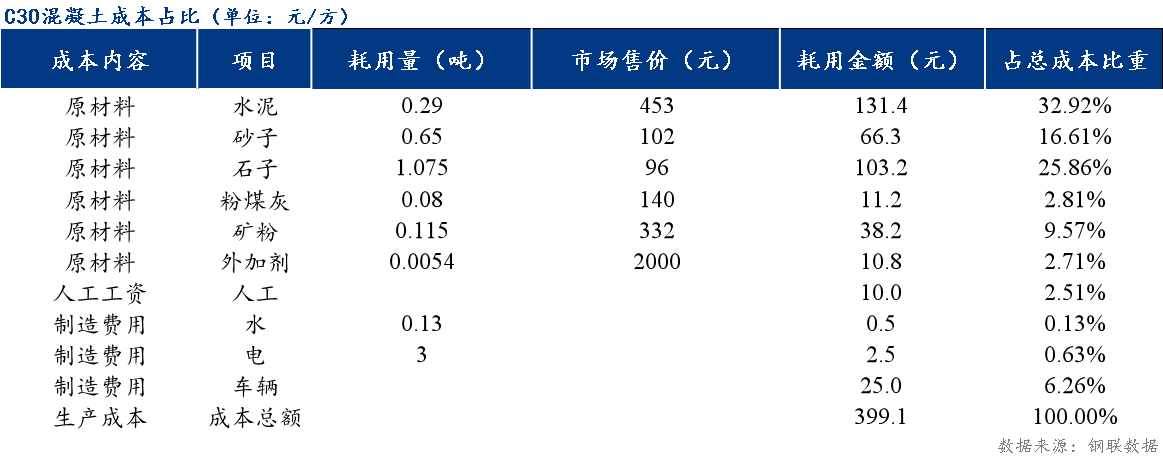

2.3.4混凝土成本分析:

混凝土属于二次加工产品,原材料的价格波动直接影响着混凝土行情。混凝土的成本由主要材料成本、辅助材料成本及各项其他费用三部分组成。水泥、砂、石作为混凝土三大主材,在生产成本中的占比接近80%。今年上半年水泥、砂石价格均有所上涨,混凝土生产成本上升,2021年上半年C30混凝土综合成本约399元/方,与2020年相比上涨13元/方。辅助材料、人工、机械在生产成本中占比较小。调研中发现人工成本主要以员工工资来体现,一般来说工资总额是固定的,部分混凝土企业按照1000方/月的配送量作为基本工资,超出的配送方量按照3元/方计提;部分混凝土企业简单地按照10元/m3计算成本。2021年上半年由于人员到岗率比较稳定,整体人工工资波动不明显,对混凝土生产成本影响不大。

三、混凝土展望

3.1房建项目混凝土需求相对较好

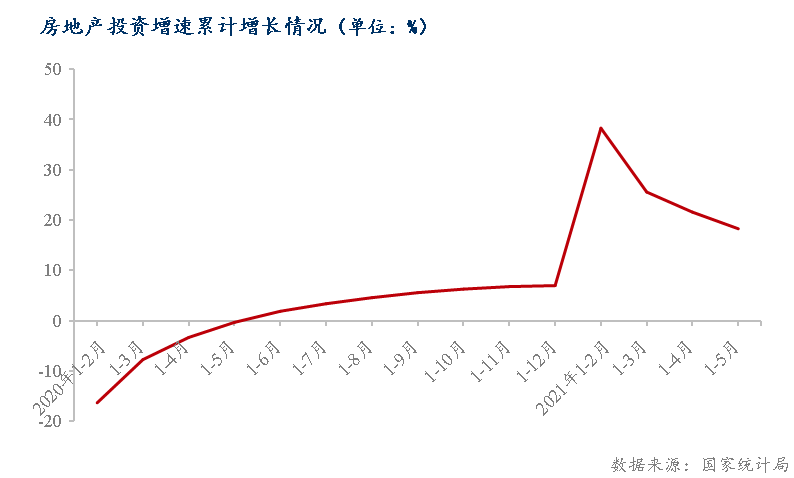

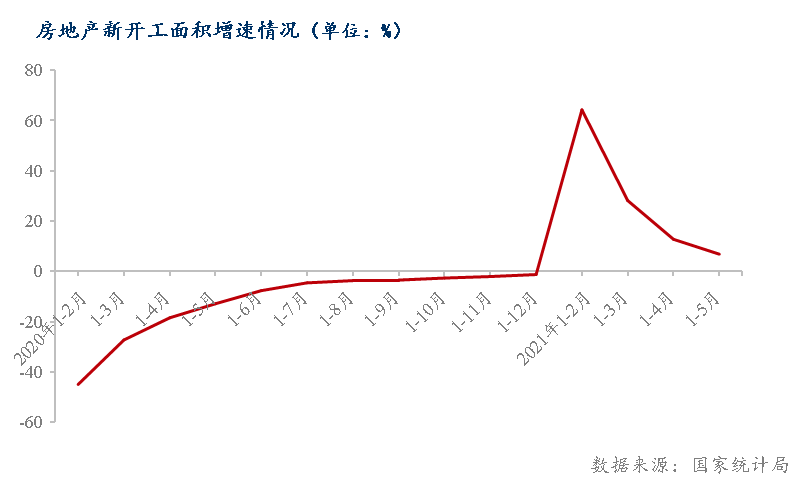

2021年一季度国内房地产投资增速年与新开工面积较去年同期大幅上升,分别上升至38.3%、64.3%。主要原因是去年同期受疫情影响严重,相关数据均远低于正常水平。今年相关数据恢复后,较去年同期出现大幅度上升。3月以后,房地产投资增速及新开工面积增速均有所回落,但较往年仍处较高水平。房地产投资增速与新开工面积的强势表现,意味着房地产行业景气程度较高,房地产项目对混凝土需求仍有相对较好的需求。

3.2下半年混凝土供应量或提升有限

从样本企业的上半年的混凝土产量来看,整体呈增减互现情况,去年受疫情影响时间较长的区域混凝土产量较去年有所提升,但部分去年恢复较快区域今年混凝土产量同比却有下降,据多数搅拌站反馈去年年底回款较差,混凝土回款周期进一步拉长,二季度起部分搅拌站已开始有意控制混凝土出货量来更好的维持搅拌站资金正常运作,若这些企业资金回款情况未能有较好恢复,对后半年混凝土出货量或会造成明显的影响。综合来看,下半年混凝土需求量整体表现较好,但若部分企业资金问题影响扩大,下半年混凝土总产量或较去年相当。

3.3下半年混凝土价格先抑后扬

6-8月高温多雨季节影响,混凝土行业的传统淡季,在此期间,混凝土市场价格将会延续下跌趋势。但部分区域回款周期拉长后,混凝土企业降价意愿不强,6-8月混凝土价格整体下跌幅度或缩小。9月起随着温度降低,行业迎来旺季,施工企业采购量提升的同时,混凝土价格或将开始迎来上涨,但市场竞争整体加强情况下,混凝土价格上涨空间较去年或继续收窄,下半年混凝土价格走势大概率延续去年走势情况,但是整体价格或有所价降低。

(本文版权归原作者所有,如有侵权请联系我们删除!)

扫二维码用手机看